—_3

Строительство объектов транспорта нефти и газа традиционно привлекает внимание общественности, но мало кто смотрит дальше сегодняшнего дня.

А между тем будущее у подрядных компаний, специализирующихся на строительстве трубопроводов, не просто не безоблачно, а можно смело сказать — мрачно.

Уже со второй половины 2019 года практически все, предназначенные для линейного строительства производственные мощности, окажутся не у дел. Период активного строительства завершается, и ожидать улучшения можно не ранее 2024 года

Данный текст является сокращенной версией моей статьи, опубликованной в ведущем отраслевом журнале «Нефтегазовая вертикаль» в июле 2018 года. По сравнению с полной версией, убраны отдельные, мало интересные широкому читателю детали, цифры и вопросы ценообразования.

Рынок трубопроводного строительства (без учета внутрипромысловых трубопроводов) в России формируется двумя естественными монополиями, владеющими газовой и нефтяной транспортной инфраструктурой — ПАО «Газпром» и ПАО «АК «Транснефть», соответственно.

Инвестиции этих компаний и составляют тот пирог проектов, на который претендуют подрядчики, поставщики и проектные институты. Последние годы объем вложений в объекты транспорта нефти и газа оставался стабильным, вот только в натуральных показателях все было не так позитивно. Прохождения пика ввода трубопроводных мощностей в 2012 г. (6,5 тыс.

км) ознаменовало завершение масштабного развития транспортной нефтегазовой инфраструктуры в России.

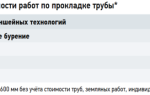

Объем рынка строительства, реконструкции и ремонта объектов транспорта нефти и газа в России, млрд руб., без НДС

В период 201З-2017 гг. средний объем строительства магистральных трубопроводов в России составлял 1,6 тыс. км в год, что более чем в два раза меньше показателей предыдущих 5 лет. Качественно изменилась и структура проектов, так если доля нового строительства в 2010-2012 гг. составляла две трети от затрат «Транснефти», то в 2018 году прогнозируется лишь в размере 20%.

Строительство для нужд ПАО «Газпром» так же разительно изменилось в последние годы.

Параллельная реализацией МГ «Сила Сибири», двух морских трубопроводов — «Северный поток 2» и «Турецкий поток», с связанными с последними сухопутными проектами, месторождениями и объектами переработки существенно нагрузило инвестиционную программу. Следствием чего стал перенос и/или отказ от менее масштабных и значимых проектов.

Традиционно на рынке транспортного нефтегазового строительства выделяли 3-4 крупных игроков, выступавших в роли генеральных подрядчиков — «СГМ», «СГК», «СТНГ» и «Велесстрой».

Если первые трое большей частью были завязаны на проекты ПАО «Газпром», то последняя компания работала с ПАО «АК «Транснефть». Подрядчики второго уровня, как правило, работали на субподряде у генеральных подрядчиков — «СМТ», «СУ №2», «Евракор» и др.

, отдельно были представлены узкоспециальные компании — «МРТС», «ПТПС» и др.

В тучные годы объемов работ хватало на всех. Плюс многолетние проблемы у «СГК» позволяли остальным подрядным компаниям практически полностью загружать свои производственные мощности, но ситуация кардинально изменилась.

Количество проектов и объемы работ упали, у «СГК» сменились акционеры и конфликт был улажен, заказчики начали активно понижать стоимость работ. В итоге некоторые подрядчики обанкротились («Сибтрубопроводстрой», «Темпобур» и др.

), большинство несколько лет работают с убытками и/или показывают выручку в разы меньше предыдущих рекордов.

В отношении сегментов капитального ремонта, реконструкции и газификации регионов картина так же не внушает оптимизма.

В отличие от нового строительства проекты по указанным направлениям имеют относительно небольшой масштаб и традиционно успешно реализуются локальными, региональными компаниями, вне зависимости, делают они это по прямому контракту или в роли субподрядчика.

Вот только снижение объемов работ отразилось и на них. Для средних потерявших объемы работ подрядчиков, ранее игнорируемые небольшие проекты вдруг приобрели привлекательность.

Уменьшение количества проектов, политика заказчиков на снижение стоимости работ, часто откровенно волюнтаристским способом, плюс требование со стороны государства работать с компаниями малого и среднего бизнеса значительно дефрагментировали отрасль, повысили как конкуренцию среди подрядчиков, так и риски заказчиков.

Таким образом, тенденции последних лет для участников отрасли нефтегазового транспортного строительства, по большей части, были негативны, но что самое неприятное — оснований для улучшения ситуации не видно вовсе.

Производственные мощности

Остановимся на технических и производственных возможностях подрядных организаций. Используемую при строительстве трубопроводов технику объединяют к КТП (комплексный технологический поток), в состав которого входят машины и механизмы практически полностью зарубежного производства, что вносит определенные ограничения.

Основная техника и оборудование, входящие в состав КТП для строительства трубопровода 1420 мм

Важной особенностью большей части входящей в состав КТП техники является ее узкая специализация исключительно в рамках трубопроводного строительства. Если технику и людей, задействованных на строительстве компрессорных станций, можно без проблем переведете на любой другой площадочный объект, будь это обустройство месторождения или переработка, то с КТП такой фокус не пройдет.

В настоящее время в России можно сформировать от 33 до 45 КТП (без учета техники, используемой для капитального ремонта и реконструкции небольшими региональными компаниями), разброс оценок вызван текущим простоем большинства из них, большим количеством морально и физически устаревших машин и механизмов (50%-60% можно списывать в любой момент), потребностью в докомплектации части КТП и сложной судьбой парка техники «СГК». На момент конфликта с ПАО «Газпром» в распоряжении крупнейшего на тот момент подрядчика было 16 полноценных КТП, но неудовлетворительные условия хранения и простой привели к ситуации, когда сформировать даже 5-6 КТП стало настоящей проблемой.

Оценка количества КТП в России

В предыдущие 5 лет в России в среднем по году было задействовано более 30 КТП, т.е. практически все полностью сформированные и работоспособные. По итогам 2018 года их число не превысит 20.

Важно отметить, что рынок строительства магистральных трубопроводов в России является во многом уникальным — таких объемов нет нигде. Но в этом таится проблема — высвобожденные в России производственные мощности никто не ждет.

Как уже отмечалось выше, производственные мощности для строительства КС и НПС могут использоваться при строительстве любого площадочного объекта, поэтому данный вопрос не является критичным для подрядчиков.

Таким образом, парк техники для линейного строительства трубопроводов в России рассчитан на строительство 3-4 тыс. км в год, вот только где найти такие объемы?

Прогноз рынка трубопроводного строительства в России

Как отмечалось ранее, 2012 год стал завершением периода большого трубопроводного строительства, а вот у 2019 есть все шансы стать годом практически полного завершения строительства.

В историю уйдут хроники прокладки линейных частей «Сила Сибири», «Ухта-Торжок, II нитки», «Грязовец — Славянская», да и морских газопроводов, хотя нам они не очень интересны, так как строятся зарубежными подрядчиками.

Остается немного — достраивать КС на газопроводах, да относительно небольшие проекты, крупнейший из которых «Ковыкта-Чаянда» вряд ли начнется ранее 2021 года. Высокая инвестиционная нагрузка на ПАО «Газпром» не позволит начать новые нефтегазовые проекты в ранее заявленные сроки.

Даже с учетом переносов планов строительства, объем инвестиций в ближайшие 5 лет в среднем будет превышать 1,3 трлн руб. в год (без НДС, в ценах 2017 года). Ждать начала освоения Харасавэйского ГКМ и неоком-юры Бованенковского НГКМ не стоит ранее 2023 года, а месторождений Обской и Тазовской губ не ранее 2026-2027 гг.

В отношении нефте- и продуктопроводов ситуация еще грустнее — ничего даже отдаленно похожего на «Куюмба-Тайшет», не говоря уже про ВСТО ждать не следует. Остается лишь реконструкция и капитальный ремонт, при практически полном отсутствии новых проектов.

Прогноз объемов строительства реконструкции и ремонта объектов транспорта нефти и газа в России, млрд. руб.

Есть ли перспективы трубопроводного строительства в стране в части проектов других заказчиков? Кроме внутрипромысловых трубопроводов практически не о чем говорить, но там не нужны трубоукладчики грузоподъемностью 92 тонны, да и стоимость контрактов далека от привычных объемов.

Для подрядных компаний, владеющих хотя бы одним КТП на всем рынке строительства объектов транспорта, реконструкции и ремонта нефти и газа наибольший интерес представляет лишь сегмент нового строительства в интересах ПАО «Газпром». Но даже там со второй половины 2019 года подрядчикам не на что надеяться, линейное строительство уходит в спячку на несколько лет.

Прогноз строительства магистральных газопроводов в России

Крупные подрядчики смогут переориентироваться на строительство площадочных объектов — КС, объектов обустройства месторождений, переработки, выйти за границы нефтегазовой отрасли, но линейные направления придется консервировать в лучшем случае до 2022 года, а большинству до 2024-2025 гг., т.е. в текущих нестабильных экономических условиях — навсегда.

Негативен прогноз и для производителей труб большого диаметра, а также проектных институтов, специализирующихся на трубопроводах, их ждут серьезные сокращение, и даже нахождение проектных институтов в структуре Групп Газпром не должно создавать иллюзий стабильности.

Подробнее остановимся на потребности в КТП внутри России представлены ниже. Производительность одного КТП 50-100 км в год в зависимости от географических и климатических особенностей места строительства. В 2020-2021 гг. мощностей «СГМ» или «СГК» в одиночку хватит для обеспечении всех потребностей в части нового строительства.

Прогноз потребности в КТП в России

Ключевой вопрос — какое решение примет для себя «Газпром» как основной заказчик? Ему более не нужны несколько крупных подрядчиков обеспечивающих конкуренцию, он вообще может работать с 1,5 компаниями и не думать ни о чем вплоть до 2024 года.

Многие подрядчики и поставщики, не понимая всей глубины ожидающей их пропасти, последние годы соглашались на работу в убыток, надеясь что в будущем ситуация нормализуется и главное дожить до этого момента. Вот только мало кто подозревал, что все сложности были лишь началом больших проблем.

Таким образом, будущее большинства подрядных компаний, специализирующихся на строительстве трубопроводов, сумрачно и малоприятно.

Единственный выход — срочный переход на строительство площадочных объектов, не нужно сидеть и ждать у моря погоды — чем больше активности, тем выше вероятность успеть переключиться на новые сегменты строительного рынка.

Такие же негативные прогнозы и в отношении поставщиков и проектировщиков для объектов линейного нефтегазового строительства — ближайшие годы будут очень тяжелыми.

- Предыдущие статьи по нефтегазовой тематике

- Как российский газ будет превращаться в «воздух свободы»

- О каких инвестициях молчат защитники «незалежного» газового транзита

- Аналитики Сбербанка versus Газпром и подрядчики

Рынок труб большого диаметра — обзор и перспективы

Дата: 06-09-2011

Просмотры: 3408

В 2011 г. российские производители труб смогут покрыть 80% внутреннего спроса на трубы большого диаметра, в 2012 г. это показатель может превысить 90%. При этом общий объем импорта ТБД в Россию сократится с около 880 тыс. т в 2011 г. до всего 200-350 тыс. т в 2012-2015 гг.

Российский рынок ТБД

В последние годы на фоне резкого роста цен на энергоносители российские компании ведут активную разработку новых месторождений нефти и газа, что поддерживает высокий спрос на трубы большого диаметра (ТБД). По итогам 2010 г. потребление ТБД в России выросло в 2,9 раза и превысило 3,5 млн. т.

Потребление ТБД в России в ретроспективе, тыс. т

Источник: Металл-Курьер

В 2011 г. внутренний спрос на ТБД продолжал расти, оставив далеко позади скептические оценки экспертов, ожидавших снижения спроса на 30%.

Основными российскими потребителями ТБД являются Газпром и Транснефть. ТБД, поставляемые в адрес этих компаний, используются по двум направлениям: при строительстве магистральных газо- и нефтепроводов и при проведении ремонтных работ на действующих трубопроводах. Часть российского спроса на ТБД формируют компании регионального уровня.

Стремление России к экспансии на европейском рынке энергоносителей, а также необходимость газификации отдаленных регионов государства побуждают нефтегазовые компании расширять сеть магистральных трубопроводов. Ведущими проектами, которые имеют геополитический подтекст и призваны усилить контроль России за поставками газа в Европу, являются Северный и Южный потоки.

| Северный поток | 2 448 | 1 153* | 27-41 | 2 428 | сер.2012 |

| Южный поток | 3 230 | 820 | 18,0; 39,0 | 1 517 | август 2015 |

| Алтай | 2 622 | 1 420 | 48,0 | 4 258 | до 2015 |

| Мурманск–Волхов | 1 365 | 1 420 | н/д** | 1 174 | н/д |

| Починки–Грязовец | 653 | 1 420 | 16-19 | 388 | 3 кв. 2011 |

| Сахалин–Хабаровск–Владивосток | 1 350 | 1 220 | 17,8-21,2 | 779 | 2011 |

| Джубга–Лазаревское–Сочи | 176 | 530 | 11,3; 15,0 | 33 | май 2011 |

| Прикаспийский газопровод | около 1 700 | н/д** | н/д** | 1 462 | н/д |

| Бованенково–Ухта | 2 494 | 1 420 | 23-37,9 | 2 599 | 4 кв. 2012 |

| Ухта–Торжок | 1 371 | 1 420 | 19-26 | 1 063 | 2012 |

| Итого: | 15 702 |

* постоянный внутренний диаметр;

** при отсутствии фактических данных в расчеты закладывались следующие параметры: диаметр ТБД – 1 420 мм, толщина стенок ТБД – 25 мм Источник: Газпром, ЧТПЗ, оценка Altana Capital

| ВСТО-2 | 2 046 | 1020;1067 | 14-24 | 1 045 | 2011 |

| Пурпе–Самотлор | 429 | 1020;1220 | 12-16 | 166 | май 2011 |

| Заполярье–Пурпе | 488 | 720; 1 020 | н/д* | 205 | декабрь 2015 |

| Тихорецк–Туапсе-2 | 295 | н/д* | н/д* | 145 | 2012 |

| Сызрань–Саратов–Волгоград–Новороссийск | 1 442 | 500 | н/д* | 341 | 2017 |

| Ачинск–Кемерово–Сокур | 1 409 | н/д* | н/д* | 695 | н/д |

| Бургас–Александруполис | около 280 | н/д* | н/д* | 138 | начало 2013 |

| Самсун–Джейхан | 555 | 1072/1220 | н/д* | 308 | 2012 |

| Расширение КТК | 88 | н/д* | н/д* | 43 | 2015 |

| Итого: | 3 087 |

* при отсутствии фактических данных в расчеты закладывались следующие параметры: диаметр ТБД – 1 020 мм, толщина стенок ТБД – 20 мм

Источник: Транснефть, ЧТПЗ, оценка Altana Capital

По нашим расчетам, для всех строительных проектов Газпрома и Транснефти, которые представлены выше, требуется до 19 млн. т ТБД. Из них к началу 2011 г. более 25% было закуплено у поставщиков.

Реализация таких проектов, как Южный поток, Прикаспийский газопровод, Бургас–Александруполис, Самсун–Джейхан находится под вопросом, и в случае отказа от них реальный спрос на ТБД может быть на 20-30% ниже потенциального.

Усиливает неопределенность и то обстоятельство, что по некоторым проектам еще не утверждены технические параметры и конечные сроки реализации, что может внести коррективы в оценку спроса.

С другой стороны, в последнее время существенно вырос спрос на ТБД со стороны региональных потребителей. Если в 2009 г. в адрес региональных компаний отгружено не более 300 тыс. т ТБД, то в 2010 г. – уже 1 млн. т.

Прогноз спроса на ТБД в России до 2016 г., тыс. т

Источник: прогноз Altana Capital

Мы ожидаем, что в 2011 г. совокупный спрос на ТБД в России вырастет на 17% и превысит 4,1 млн. т, а в 2012-2014 гг. будет находиться на уровне 3,8-4,2 млн. т. В 2015-2016 гг. в связи с завершением основных проектов на рынке наметится спад. Всего за 2011-2016 гг. российский рынок сможет потребить до 22 млн. т ТБД.

В настоящее время ТБД в России выпускают Выксунский МЗ, Волжский ТЗ, Челябинский ТПЗ и Ижорский ТЗ, совокупные мощности которых составляют 4,8 млн. т ТБД в год.

В 2010 г. российские предприятия увеличили производство ТБД в 1,6 раза до 3 млн. т. Средняя загрузка мощностей составила менее 63%, что оставляет производителям значительный резерв для наращивания выпуска труб на действующих линиях.

Ввода новых мощностей по производству ТБД в России в ближайшие годы не предвидится, а основные проекты российских предприятий будут направлены на улучшение качественных характеристик продукции и совершенствование схем обеспечения сырьем.

Производство и загрузка мощностей по выпуску ТБД в России в 2010 г.

Источник: Металл-Курьер, данные компаний

По нашим прогнозам, в 2011 г. производство ТБД в России вырастет на 18% до 3,6 млн. т, а в 2012-2014 гг. внутренний выпуск будет расти на 6-7% в год.

Прогноз объемов внутр. поставок и импорта ТБД в Россию до 2016 г., тыс. т

Источник: Металл-Курьер, прогноз Altana Capital

Рост внутреннего производства ТБД позволит сократить долю импорта в структуре потребления. В настоящее время основным поставщиком ТБД в РФ из-за рубежа является Харцызский ТЗ, продукция которого на 15-20% дешевле, чем у российских предприятий.

Не исключено, что для защиты отечественных производителей Россия введет импортные пошлины на ТБД (сегодня на ряд видов труб из Украины уже действуют антидемпинговые пошлины). Подобные предложения со стороны российских компаний озвучиваются неоднократно. Окончательное решение этого вопроса относится к политической сфере. Частые разногласия между РФ и Украиной, в т.ч.

, из-за нежелания последней вступать в Таможенный союз, могут подтолкнуть российские власти к ужесточению внешнеторговой политики.

По нашим оценкам, в 2011 г. российские производители смогут покрыть около 80% внутреннего спроса на ТБД. В последующие годы на фоне проводящейся политики импортозамещения эта доля превысит 90%. Если в 2011 г. общий объем импорта ТБД в Россию составит порядка 880 тыс.

т, то в 2012-2015 гг. ежегодная потребность в импортных ТБД сократится до 200-350 тыс. т. Импортная продукция, в основном, будет задействована в работах по ремонту действующих трубопроводов.

В крупных инфраструктурных проектах Газпрома и Транснефти будут участвовать, главным образом, российские компании.

Спрос на ТБД в Средней Азии

В ближайшие годы ожидается рост спроса на ТБД в среднеазиатском регионе. Основным потребителем ТБД здесь является Казахстан. На сегодняшний день ряд областей государства остаются негазифицированными, поскольку большинство месторождений газа удалены от основных потребителей.

Решить проблему газификации поможет строительство газопроводов Запад–Север–Центр и Бейнеу–Бозой–Шымкент. В настоящее время в Казахстане действует программа по развитию нефтегазового сектора до 2014 г.

Одной из главных задач программы является увеличение добычи и экспорта нефти, что потребует расширения нефтетранспортных мощностей.

Крупные проекты реализует Туркменистан. В 2010 г. началось строительство газопровода Восток–Запад, которое планируется завершить в 2015 г. Масштабным проектом станет строительство транснационального газопровода Туркменистан–Афганистан–Пакистан–Индия (ТАПИ). Основная цель указанных проектов – увеличить потенциал Туркменистана как страны-экспортера природного газа.

Около $570 млн. планируется инвестировать в газопроводы Газли-Каган и Янгиер-Ташкент в Узбекистане. Сроки реализации – 2011-2020 гг.

| Бейнеу–Бозой–Шымкент | Казахстан | 1 475 | 1 067 | 762 | 2015 |

| Запад–Север–Центр | Казахстан | 1 226 | 530* | 234 | 2028 |

| Ескене–Курык | Казахстан | 950 | 1@067* | 491 | 2014 |

| Кумколь-Каракоин (3-я нитка) | Казахстан | 250 | 720* | 65 | 2012 |

| Восток–Запад | Туркменистан | 1 000 | 1 420 | 860 | июнь 2015 |

| Туркмения-Афганистан-Пакистан-Индия | Туркменистан, Афганистан, Пакистан | 1 735 | 1 420 | 1 492 | 2014 |

| Газли–Каган | Узбекистан | 71* | 1@020* | 35 | до 2020 |

| Янгиер-Ташкент | Узбекистан | 159* | 1@220* | 94 | до 2020 |

| Итого: | 4 032 |

* оценочные данные

Источник: КазМунайГаз, КазТрансОйл, данные компаний, оценка Altana Capital

Мы ожидаем, что совокупный спрос на ТБД в Средней Азии в 2011-2016 гг. составит не менее 4 млн. т. Пик спроса на ТБД в регионе, по нашим оценкам, придется на 2012-2014 гг. В тот период ежегодная потребность в ТБД будет колебаться в пределах 1,0-1,2 млн. т, покрывать региональный спрос, традиционно, будут иностранные компании.

Модернизация украинской ГТС

Повысить внутренний спрос на ТБД поможет модернизация ГТС, начавшаяся в середине июля. Первая очередь рассчитана на три года и предполагает реконструкцию, в т. ч., замену труб, первой нитки газопровода Уренгой–Помары–Ужгород.

Общая протяженность газопровода на территории Украины составляет 1160 км, диаметр трубы – 1420 мм. По нашим расчетам, для переукладки всех труб первой нитки потребуется порядка 660 тыс. т ТБД, соответственно, ежегодная потребность в трубах составит 220 тыс. т.

После завершения первой очереди проекта планируется начать реконструкцию еще двух ниток газопровода. Ориентировочный срок завершения второго этапа – шесть лет.

Таким образом, общая потребность в ТБД для модернизации украинской ГТС в последующие девять лет составит до 2 млн. т. Спрос на ТБД со стороны региональных украинских потребителей в 2011-2016 гг. будет балансировать на уровне 40-50 тыс. т в год.

Прогноз спроса на ТБД в Украине до 2016 г., тыс. т

Источник: прогноз Altana Capital

При соблюдении графика модернизации ГТС совокупный спрос на ТБД в Украине в 2011 г. вырастет более чем в 3 раза и составит 130 тыс. т, а уже с 2012 г. потребность в ТБД увеличится до 260-270 тыс. т. Доля поставок на внутренний рынок повысится с ожидаемых 17% в 2011 г. до 40% к 2015 г.

ИК «Альтана Капитал»

Рынок интернет-рекламы в России в 2020 году вырос на 4% — АКАР

Оборот российского рынка интернет-рекламы в 2020 году составил 253 млрд рублей (без НДС). Это на 4% больше, чем в 2019 году. Такие данные приводятся в отчете Ассоциации коммуникационных агентств России.

Сегмент поисковой рекламы, по оценке АКАР, вырос на 1% — до 104,5 млрд рублей, сегмент видеорекламы в интернете в 20,8 млрд увеличился на 5% — 20,8 млрд рублей. Остальные 127,7 млрд рублей приходятся на сегмент «Прочее», прибавивший в прошлом году 6%.

Суммарный объем рекламы в прошлом году составил 473,4 млрд рублей (без НДС), что на 4% меньше, чем в 2019 году. Рынок интернет-рекламы стал единственным, который показал рост. Оборот на рынке ТВ-рекламы снизился на 3%, радио — на 30%, в прессе — на 47%.

Вице-президент АКАР Сергей Веселов отмечает, что российский рынок прошел тяжелый «ковидный» год значительно лучше, чем подавляющее большинство зарубежных рекламных рынков. Мировой рекламный рынок, по оценке Zenith, упал на 7,5%. Рынки Западной Европы потеряли в среднем порядка 12% рекламных бюджетов, Индии, Бразилии и Мексики до 10-17%, Японии — 8% и т. д.

Кризис 2020 года, вызванный пандемией, в отличие от обычных кризисов имел целый ряд особенностей:

-

Он возник неожиданно и развивался стремительно.

-

«Ковидный» кризис в значительной степени носит рукотворно-административный характер. Если любые «обычные» кризисы, как правило, возникают в силу объективных экономических причин, то этот стал проявляться из-за административных запретов.

Это сказалось и на состоянии экономики, и на доходах населения, что существенно снизило рекламную активность компаний. Отмена пандемийных ограничений летом автоматически не запустила экономику, и пришлось прилагать серьезные усилия, чтобы оживить ее.

-

Категории товаров и услуг пострадали в период этого кризиса в разной степени. Больше других снизили рекламную активность компании, работающие в индустриях развлечения и туризма, на рынках легковых автомобилей, мобильных телефонов, косметики и парфюмерии, традиционной розничной торговли.

Отдельные сегменты в кризис, напротив, увеличили рекламные и маркетинговые бюджеты: онлайн-торговля, интернет-сервисы, средства и предметы гигиены, фармацевтика, продукты питания.

-

В самый разгар кризиса произошло серьезное перераспределение аудитории и, как следствие, рекламных бюджетов между медиа сегментами. Выросли показатели аудитории телевидения и интернета, поскольку люди вынуждены были сидеть дома, а вот у всех остальных сегментов они, напротив, сократились.

Фактически 2/3 аудитории радио слушают его в автомобиле, но при ограничении автомобильного передвижения аудитория также существенно упала. Трафик в наружной рекламе в отдельные месяцы сокращался в 3-4 раза.

Подпишитесь, чтобы получать полезные материалы о платном трафике

Россия и США делят европейский рынок: кто заполнит газовые хранилища

https://ria.ru/20210412/gaz-1727510235.html

Россия и США делят европейский рынок: кто заполнит газовые хранилища

Россия и США делят европейский рынок: кто заполнит газовые хранилища

Холодная и затянувшаяся зима опустошила европейские газовые хранилища. Осталась лишь треть запасов. Американцы решили этим воспользоваться и предложили много… РИА Новости, 12.04.2021

- 2021-04-12T08:00

- 2021-04-12T08:00

- 2021-04-12T08:44

- россия

- цены на нефть

- северный поток — 2

- северный поток

- газпром экспорт

- природный газ

/html/head/meta[@name='og:title']/@content

/html/head/meta[@name='og:description']/@content

https://cdn24.img.ria.ru/images/07e4/05/0f/1571513938_251:522:2650:1872_1920x0_80_0_0_f703332c0d809b95e069fd096bc99d74.jpg

МОСКВА, 12 апр — РИА Новости, Ирина Бадмаева. Холодная и затянувшаяся зима опустошила европейские газовые хранилища. Осталась лишь треть запасов. Американцы решили этим воспользоваться и предложили много сжиженного газа. Однако коронакризис не позволит Европе раскошелиться на дорогой заокеанский энергоресурс. Придется приобретать российское сырье.

Сколько «Газпром» и госбюджет заработают на экспорте в дальнее зарубежье, выяснило РИА Новости. Аномальные для Европы морозыОсенью и зимой европейцы израсходовали больше 65 миллиардов кубических метров газа — десятилетний максимум. Об этом сообщает «Газпром» со ссылкой на GasInfrastructureEurope.

Предыдущий пик был в 2018-м, когда в феврале — марте Европу накрыл циклон с аномальными морозами и снегопадами. Погода сыграла злую штуку и в этом отопительном сезоне. «Газпрому» пришлось в январе срочно наращивать поставки обледеневшей Европе. В Германию отправили на 32,4 процента больше, чем обычно, во Францию — на 77,3, в Нидерланды — на 21,2, а в Италию — на все 100.

Кроме того, увеличился экспорт в Азию, где тоже грянули холода. В результате на рынке возник дефицит, спровоцировавший взрывной рост спотовых цен — по ним товары, ценные бумаги или валюта продаются на условиях немедленной поставки. Так, например, в Азии был момент, когда котировки превышали тысячу долларов за тысячу кубов. Некоторые сделки заключали по 1400.

В Европе цены пробивали отметку в 300 долларов. Это притом что в консервативном бюджете «Газпрома» на 2021 год заложено 170. В результате российский экспорт в дальнее зарубежье вырос до 19,5 миллиарда кубометров. Это почти на 46 процентов больше, чем годом ранее. Февраль также погодой не баловал.

Три дня подряд в этом месяце европейские хранилища отдавали по максимуму — больше миллиарда кубометров в сутки. К 25 марта, когда завершился холодный сезон, средняя заполняемость «подземок» Старого Света упала до 29 процентов. В частности, в Германии и Австрии — 26, в Нидерландах — 23, во Франции — 17.

Чтобы не замерзнуть будущей зимой, европейцам необходимо закачать на 57,3 процента (почти на 24 миллиарда кубометров) больше, чем в прошлом году, подсчитали в «Газпроме». Это сопоставимо с общим экспортом в 2020 году во Францию и Нидерланды. Начавшаяся кампания по заполнению хранилищ обещает стать одной из самых масштабных с 2011-го.

Альтернативы российскому газуДоля отечественного сырья на европейском рынке газа в 2020-м составила около 33 процентов, сообщила генеральный директор «Газпром экспорта» Елена Бурмистрова. По ее словам, «уже с третьего квартала объемы экспорта достигли, а в отдельных случаях и превысили докризисные показатели». Все обязательства перед импортерами выполнили.

А к концу года цены по контрактам оказались ниже, чем спотовые в европейских хабах. Это дополнительно стимулировало поставки. Помимо России, голубое топливо в ЕС поступает из Норвегии, Катара, Алжира, США и Нигерии. Главные потребители — Германия, Великобритания и Италия. Причем немцы и британцы получают российский газ через «Северный поток». Других вариантов нет.

Конечно, можно перейти на сжиженный природный газ (СПГ), но он дороже. Кроме того, для него необходимы специальные терминалы, которыми Германия, например, не располагает. СПГ туда доставляют через Бельгию и Нидерланды. В Италии и Великобритании терминалы есть, но и там не спешат отказываться от трубопроводного газа.

Поэтому главные покупатели российского энергоресурса не поддерживают борьбу США с «Северным потоком — 2». Более того, Германия предлагала американцам профинансировать строительство терминалов для приема их СПГ, лишь бы они отстали от СП-2. Летом прошлого года Берлин готов был выложить на это миллиард евро.

Но в Вашингтоне стоят на своем.

Хотя противников в ЕС у российского проекта хватает: Чехия, Польша, Венгрия, Словакия, Румыния, Хорватия. Это страны-транзитеры, они на этом неплохо зарабатывают. К слову, Варшава уже заявляла о намерении обойтись без российского газа с 2022 года. Поляки рассчитывают на строящийся к норвежскому шельфу в Северном море трубопровод Baltic Pipe. Остальное — заокеанский СПГ.

Американцы, конечно, были бы рады заполнить европейские хранилища — особенно сейчас, когла ажиотажный спрос в Азии спал. В марте Старый Свет купил у них 11 миллиардов кубометров — в два раза больше, чем в январе и феврале. США обеспечили 30 процентов поставок в Западную Европу. Более того, сейчас в морях и океанах находятся 70 танкеров с американским СПГ.

Кто заполнит европейские хранилищаВпрочем, кризис еще не миновал, а СПГ по-прежнему дороже трубопроводного. Кроме того, «Газпром», в отличие от конкурентов, может быстро увеличить добычу и суточные поставки. У компании есть собственные «подземки» в Европе.

А западноевропейское направление — в приоритете, поскольку окупаемость «Северного потока» все еще под вопросом, отмечает Александр Тимофеев, доцент РЭУ имени Г. В. Плеханова. «Холодная и затянувшаяся зима обеспечила хороший спрос. Он может расти быстрее, чем заполняемость хранилищ, что, в свою очередь, приведет к повышению цен уже к осени», — говорит собеседник.

По мнению независимого консультанта по вопросам развития ТЭК России VYGONConsulting, в этом году «Газпром» может увеличить экспорт газа в дальнее зарубежье до 210 миллиардов кубометров. Это на 17 процентов больше, чем в 2020-м, и почти на пять с половиной — чем в «доковидном» 2019 году. Так, например в первом квартале экспорт «Газпрома» вырос на 30,7 процента.

«Причем ранее поставщик закладывал в бюджет цену в 170 долларов за тысячу кубометров. Но потом планы пересмотрели. Теперь предполагаются среднегодовые 200 долларов. Дело в том, что долгосрочные контракты во многом привязаны к европейским спотовым ценам. Кроме того, поднялись нефтяные котировки, от которых зависят газовые.

Поэтому «Газпрому» убедить потребителей в обоснованности своих планов вполне реально», — рассуждает Марк Гойхман, главный экономист информационно-аналитического центра TeleTrade. К слову, газ продолжил дорожать и после окончания отопительного сезона. Сейчас на нидерландском хабе TTF (Title Transfer Facility Natural Gas Price Index) на споте — 252 доллара за тысячу кубометров, это максимум с 2018-го. В итоге выручка «Газпрома» от поставок в дальнее зарубежье в этом году увеличится в 1,7 раза, до 42 миллиардов долларов, отмечают в VYGON Consulting. А это госбюджету очень кстати.

https://ria.ru/20210408/davlenie-1727403282.html

россия

РИА Новости

- internet-group@rian.ru

- 7 495 645-6601

- ФГУП МИА «Россия сегодня»

- https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

- internet-group@rian.ru

- 7 495 645-6601

- ФГУП МИА «Россия сегодня»

- https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

- internet-group@rian.ru

- 7 495 645-6601

- ФГУП МИА «Россия сегодня»

- https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/05/0f/1571513938_836:678:2547:1962_1920x0_80_0_0_d8df06a2f9c68204d73fdbbe72c75b08.jpg

РИА Новости

- internet-group@rian.ru

- 7 495 645-6601

- ФГУП МИА «Россия сегодня»

- https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

- internet-group@rian.ru

- 7 495 645-6601

- ФГУП МИА «Россия сегодня»

- https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, цены на нефть, северный поток — 2, северный поток, газпром экспорт, природный газ

МОСКВА, 12 апр — РИА Новости, Ирина Бадмаева. Холодная и затянувшаяся зима опустошила европейские газовые хранилища. Осталась лишь треть запасов.

Американцы решили этим воспользоваться и предложили много сжиженного газа. Однако коронакризис не позволит Европе раскошелиться на дорогой заокеанский энергоресурс. Придется приобретать российское сырье.

Сколько «Газпром» и госбюджет заработают на экспорте в дальнее зарубежье, выяснило РИА Новости.

Аномальные для Европы морозы

Осенью и зимой европейцы израсходовали больше 65 миллиардов кубических метров газа — десятилетний максимум. Об этом сообщает «Газпром» со ссылкой на GasInfrastructureEurope. Предыдущий пик был в 2018-м, когда в феврале — марте Европу накрыл циклон с аномальными морозами и снегопадами.

Погода сыграла злую штуку и в этом отопительном сезоне. «Газпрому» пришлось в январе срочно наращивать поставки обледеневшей Европе. В Германию отправили на 32,4 процента больше, чем обычно, во Францию — на 77,3, в Нидерланды — на 21,2, а в Италию — на все 100.

Кроме того, увеличился экспорт в Азию, где тоже грянули холода. В результате на рынке возник дефицит, спровоцировавший взрывной рост спотовых цен — по ним товары, ценные бумаги или валюта продаются на условиях немедленной поставки.

Так, например, в Азии был момент, когда котировки превышали тысячу долларов за тысячу кубов. Некоторые сделки заключали по 1400. В Европе цены пробивали отметку в 300 долларов. Это притом что в консервативном бюджете «Газпрома» на 2021 год заложено 170.

В результате российский экспорт в дальнее зарубежье вырос до 19,5 миллиарда кубометров. Это почти на 46 процентов больше, чем годом ранее.

Февраль также погодой не баловал. Три дня подряд в этом месяце европейские хранилища отдавали по максимуму — больше миллиарда кубометров в сутки.

К 25 марта, когда завершился холодный сезон, средняя заполняемость «подземок» Старого Света упала до 29 процентов. В частности, в Германии и Австрии — 26, в Нидерландах — 23, во Франции — 17.

Чтобы не замерзнуть будущей зимой, европейцам необходимо закачать на 57,3 процента (почти на 24 миллиарда кубометров) больше, чем в прошлом году, подсчитали в «Газпроме». Это сопоставимо с общим экспортом в 2020 году во Францию и Нидерланды. Начавшаяся кампания по заполнению хранилищ обещает стать одной из самых масштабных с 2011-го.

Альтернативы российскому газу

Доля отечественного сырья на европейском рынке газа в 2020-м составила около 33 процентов, сообщила генеральный директор «Газпром экспорта» Елена Бурмистрова.

По ее словам, «уже с третьего квартала объемы экспорта достигли, а в отдельных случаях и превысили докризисные показатели». Все обязательства перед импортерами выполнили.

А к концу года цены по контрактам оказались ниже, чем спотовые в европейских хабах. Это дополнительно стимулировало поставки.

Помимо России, голубое топливо в ЕС поступает из Норвегии, Катара, Алжира, США и Нигерии. Главные потребители — Германия, Великобритания и Италия. Причем немцы и британцы получают российский газ через «Северный поток».

Других вариантов нет. Конечно, можно перейти на сжиженный природный газ (СПГ), но он дороже. Кроме того, для него необходимы специальные терминалы, которыми Германия, например, не располагает.

СПГ туда доставляют через Бельгию и Нидерланды.

В Италии и Великобритании терминалы есть, но и там не спешат отказываться от трубопроводного газа. Поэтому главные покупатели российского энергоресурса не поддерживают борьбу США с «Северным потоком — 2».

Более того, Германия предлагала американцам профинансировать строительство терминалов для приема их СПГ, лишь бы они отстали от СП-2. Летом прошлого года Берлин готов был выложить на это миллиард евро.

Но в Вашингтоне стоят на своем.

Хотя противников в ЕС у российского проекта хватает: Чехия, Польша, Венгрия, Словакия, Румыния, Хорватия. Это страны-транзитеры, они на этом неплохо зарабатывают.

К слову, Варшава уже заявляла о намерении обойтись без российского газа с 2022 года. Поляки рассчитывают на строящийся к норвежскому шельфу в Северном море трубопровод Baltic Pipe. Остальное — заокеанский СПГ.

Американцы, конечно, были бы рады заполнить европейские хранилища — особенно сейчас, когла ажиотажный спрос в Азии спал. В марте Старый Свет купил у них 11 миллиардов кубометров — в два раза больше, чем в январе и феврале. США обеспечили 30 процентов поставок в Западную Европу. Более того, сейчас в морях и океанах находятся 70 танкеров с американским СПГ.

Кто заполнит европейские хранилища

Впрочем, кризис еще не миновал, а СПГ по-прежнему дороже трубопроводного. Кроме того, «Газпром», в отличие от конкурентов, может быстро увеличить добычу и суточные поставки. У компании есть собственные «подземки» в Европе.

А западноевропейское направление — в приоритете, поскольку окупаемость «Северного потока» все еще под вопросом, отмечает Александр Тимофеев, доцент РЭУ имени Г. В. Плеханова. «Холодная и затянувшаяся зима обеспечила хороший спрос. Он может расти быстрее, чем заполняемость хранилищ, что, в свою очередь, приведет к повышению цен уже к осени», — говорит собеседник.

По мнению независимого консультанта по вопросам развития ТЭК России VYGONConsulting, в этом году «Газпром» может увеличить экспорт газа в дальнее зарубежье до 210 миллиардов кубометров. Это на 17 процентов больше, чем в 2020-м, и почти на пять с половиной — чем в «доковидном» 2019 году.

Так, например в первом квартале экспорт «Газпрома» вырос на 30,7 процента. «Причем ранее поставщик закладывал в бюджет цену в 170 долларов за тысячу кубометров. Но потом планы пересмотрели. Теперь предполагаются среднегодовые 200 долларов.

Дело в том, что долгосрочные контракты во многом привязаны к европейским спотовым ценам. Кроме того, поднялись нефтяные котировки, от которых зависят газовые.

Поэтому «Газпрому» убедить потребителей в обоснованности своих планов вполне реально», — рассуждает Марк Гойхман, главный экономист информационно-аналитического центра TeleTrade.

К слову, газ продолжил дорожать и после окончания отопительного сезона. Сейчас на нидерландском хабе TTF (Title Transfer Facility Natural Gas Price Index) на споте — 252 доллара за тысячу кубометров, это максимум с 2018-го.

В итоге выручка «Газпрома» от поставок в дальнее зарубежье в этом году увеличится в 1,7 раза, до 42 миллиардов долларов, отмечают в VYGON Consulting. А это госбюджету очень кстати.